La vergogna delle polizze incendio e scoppio obbligatorie stipulate con le banche

Come mai le polizze incendio e scoppio obbligatorie stipulate con le banche costano anche più del TRIPLO?

Sembra che le raccomandazioni di IVASS e Banca d’Italia (vedi circolare IVASS Prot. N° 0106596/15 del 26/08/2015) anche se specifiche per le PPI non abbiano ancora raccolto i risultati voluti.

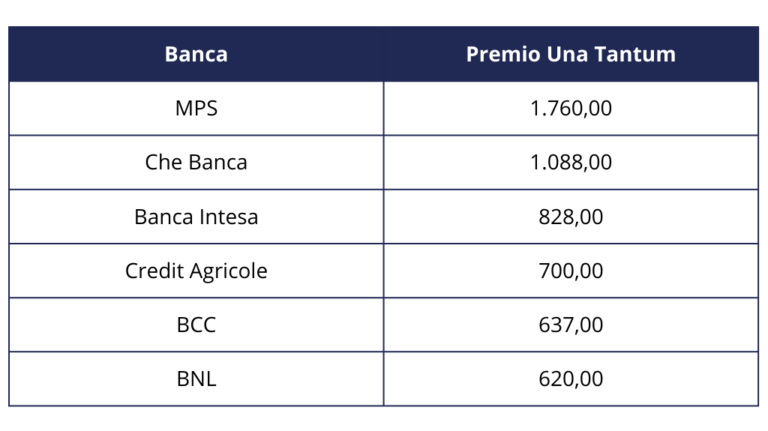

Il nostro Tavolo Tecnico ha raccolto le quotazioni di diverse banche e scopriamo, a fronte di garanzie quasi identiche, i seguenti costi:

– mutuo per una abitazione di euro 200.000,00 durata 20 anni.

Gli agenti o Broker che collaborano con Finital possono preventivare direttamente su 810 menu preventivi altri rami con svariate Compagnie tra cui la più competitiva attualmente è Tua Assicurazioni (gruppo Allianz) che per la stessa polizza di 200.000,00 per 20 anni richiede un premio unico finito di euro 286,00.

Come difendersi? Lo vediamo qui sotto:

– se l’operatore bancario si comporta correttamente basterà chiedere se può stipulare la polizza dove vuole e farsi fare il preventivo e poi andare da un agente o da un broker per trovare la miglior soluzione.

– se la banca fa sentire la propria “pressione” con formule del tipo “Ti facciamo il mutuo, mica vorrai fare la polizza da un’altra parte!” consigliamo di annuire e, appena dopo, di rivolgersi ad un agente o broker per chiedere un preventivo e farsi aiutare ad annullare e sostituire il contratto con la banca anche dopo l’erogazione del mutuo, quando non sei più “ricattabile”.

In tutti i contratti, infatti, c’è un diritto di recesso di 60 giorni e, comunque, la banca che opera così non avrà certamente prodotto i tre preventivi previsti dalle norme di tutela del consumatore e a fronte dell’intervento dell’agente o broker annullerà il contratto per evitarsi guai peggiori (vedi estratti Decreto Legge 06 novembre 2011 e Decreto Legge 24 gennaio 2012).

La Legge di Bilancio 2024 resa operante in GU in data 30/12/23 rende obbligatoria entro il 31.12.24, la copertura per eventi catastrofali sugli immobili delle imprese Italiane.

Alla data odierna i principali players del mercato italiano, hanno istituito tavoli di studio per approntare soluzioni da proporre per il soddisfacimento di tale nuova esigenza, che come potrai immaginare, potrebbe aprire interessantissimi scenari per gli intermediari assicurativi.

Allo stato attuale il mercato tende a soddisfare questa necessità con la sostituzione del contratto in corso, inserendo le sezioni catastrofali ma, spesso, la sostituzione comporta l’aggiornamento di clausole e condizioni non sempre favorevoli per l’assicurato.

Finital S.p.A. mette invece e DA SUBITO a tua disposizione il prodotto STAND ALONE di HDI “RISCHI CATASTROFALI PICCOLA E MEDIA IMPRESA” di cui alleghiamo alla presente le relative CGA.

La quotazione di tale prodotto è gestibile in tua completa autonomia attraverso l’uso dei preventivatori retail di 810 Finital, all’interno del sistema HDI raggiungibile con il percorso Preventivi -> Altri rami -> Preventivazione rami elementari HDI.

Nel sito di Finital S.p.A., nella sezione Finital Academy, è presente un webinar formativo per la redazione della quotazione (di seguito il link diretto di accesso al webinar).

La soluzione STAND ALONE proposta da Finital consente di lasciare inalterate in termini tecnici ed economici, le polizze multirischio in corso, con evidenti vantaggi per i vostri clienti; di seguito alcuni esempi di tariffa:

– Fabbricato commerciale ubicato in Campi Bisenzio (FI) destinazione negozio abbigliamento > copertura terremoto + inondazione/alluvione/allagamento/flash floods > tasso complessivo 2,32/°° (valore immobile € 200.000,00 premio annuo € 460,00).

– Fabbricato artigianale ubicato in Livorno destinazione torrefazione di caffè > copertura terremoto + inondazione/alluvione/allagamento/flash floods > tasso complessivo 2,12/°° (valore immobile € 500.000,00 premio annuo € 1.060,00).

In caso di evoluzioni sul tema dal fronte Compagnie, FINITAL SPA come sempre, vi fornirà pronti aggiornamenti e nuove eventuali soluzioni.

Di seguito riportiamo una tabella “semplificata” dei parametri che usano i periti delle Compagnie di assicurazione per valutare la congruità dei valori assicurati. In questo modo, con una semplice moltiplicazione mq + valore di ricostruzione, è possibile stabilire il corretto valore da indicare in polizza per non avere amare sorprese.

Un aiuto concreto per padroncini, piccoli trasportatori e aziende che non possono accedere a libri matricola.

Dal 15 marzo, grazie alla Convenzione dell’Associazione Trasporti e servizi, anche chi ha meno di 9 autocarri e una guida attenta potrà usufruire di tariffe RCA e incendio e furto o kasko che sono normalmente riservate solo ai grandi parchi veicoli.

I clienti non possono aderire direttamente tramite Finital S.p.a., ma devono rivolgersi al proprio intermediario A o B di fiducia.

La convenzione offre un’altissima qualità, sia per le Compagnie che per i contenuti tecnici:

✅ Massimale 26 milioni

✅ Rinuncia alla rivalsa estesa

✅ Carico e scarico

✅ Terzi trasportati anche non addetti

✅ RC personale del terzo trasportato

✅ Garanzie CVT anche stand – alone:

Le garanzie CVT in caso di necessità possono essere ulteriormente personalizzate.

✅ Sempre inclusa assistenza legale, peritale, arbitrale, compreso in caso di procedimento penale per lesioni.

Sono stipulate polizze singole con contraenza l’Associazione e assicurato l’intestatario al PRA sino al massimo di 9 veicoli con scadenza fissa 16.03.

Esempio di un premio:

360 c/terzi in prima fascia valore 100.000,00 €

Rca ➜ 1.461,00 €

Rca+ I/F/AV/EN ➜ 1.977,00 €

Rca + I/F/AV/EN + Kasko ➜ 3.320,00 €

Finalmente una soluzione strutturata e completa per il problema dei rischi Cyber nelle piccole e medie imprese.

La Ransomware Intelligence Global Report 2023, una ricerca che fornisce una panoramica completa degli attacchi ransomware registrati dalle organizzazioni mondiali nel 2021 e nel 2022, dimostra che le piccole e medie imprese risultano le più bersagliate.

Sia nel 2021 che nel 2022 la maggior parte degli attacchi ha colpito le organizzazioni e le società con ricavi tra 1 e 50 milioni. Tali attacchi hanno rappresentato circa il 60% degli attacchi totali.

La Risk Barometer-Allianz 2022, la classifica dei primi 5 rischi percepiti dalle aziende in Italia, ha assegnato ai rischi informatici il primo posto. Tra i 5 rischi maggiormente percepiti in Italia:

1 – Rischi informatici

2 – Interruzione attività

3 – Crisi energetica

4 – Cambiamenti dello scenario macroeconomico

5 – Cambiamento climatico

Il problema è grave e diffuso, soprattutto per le PMI che tendono a non approcciarlo, anche e soprattutto per una questione di costi, spesso temuti.

Finital S.p.a. ha pensato a una soluzione completa e strutturata, messa a disposizione in esclusiva per i Broker.

La soluzione comprende:

– una visita tecnica con analisi e certificazione della sicurezza della rete;

– l’istallazione del dark-box per il monitoraggio della sicurezza;

– la polizza cyber Lloyds (risultata la migliore rispetto a Dual, Chubb, Aig, HDI, Generali);

– un questionario molto semplice;

– la garanzia di un’assistenza di eccellenza in caso di sinistro per garantire il ripristino delle attività.

Le prime due fasi, nello specifico, ci rendono compliance alle regole GDPR.

Un esempio? Per una azienda con fatturato da 1 a 3 milioni il costo della soluzione è di € 1.799,00 annui tutto incluso.

Il governo tramite la convenzione con Sace ha messo a disposizione delle Compagnie un plafond di 2 miliardi a sostegno delle PMI.

Finital tramite i suoi mandati è in grado di emettere polizze a garanzia del pagamento rateizzato di bollette per i consumi energetici delle PMI.

I destinatari sono le “imprese con sede in Italia, clienti finali di energia elettrica e di gas naturale, che presentano un fatturato non superiore a 50 milioni di euro alla data del 31 dicembre 2021“.

La garanzia va a coprire il pagamento rateizzato (fino ad un massimo di 24 mesi) del debito risultante dalle fatture emesse entro il 30 giugno 2023, relative ai consumi energetici effettuati fino al 31 dicembre 2022.

L’Italia è uno dei Paesi a maggiore rischio sismico del Mediterraneo. La pericolosità è inferiore a zone come California e Giappone, ma la vulnerabilità è maggiore per la fragilità del patrimonio edilizio per la frequenza dei terremoti che hanno storicamente interessato il suo territorio e per l’intensità.

La sismicità della Penisola italiana è legata alla sua particolare posizione geografica, perché è situata nella zona di convergenza tra la zolla africana e quella eurasiatica ed è sottoposta a forti spinte compressive, che causano l’accavallamento dei blocchi di roccia e solo la Sardegna appena fuori da questa zona non risente particolarmente di eventi sismici.

In 2500 anni, l’Italia è stata interessata da più di 30.000 terremoti di media e forte intensità superiore al IV-V grado della scala Mercalli) e da circa 560 eventi sismici di intensità uguale o superiore all’VIII grado della scala Mercalli (in media uno ogni 4 anni e mezzo).

Solo il 3% delle abitazioni civili è assicurata per eventi catastrofali e nella maggior parte dei casi solo perché nn siamo informati della possibilità di scaricare un rischio così devastante sul mercato assicurativo con costi molto contenuti.

In effetti solo di recente alcune compagnie si sono rese disponibili ad assumere questi rischi in modo semplificato.

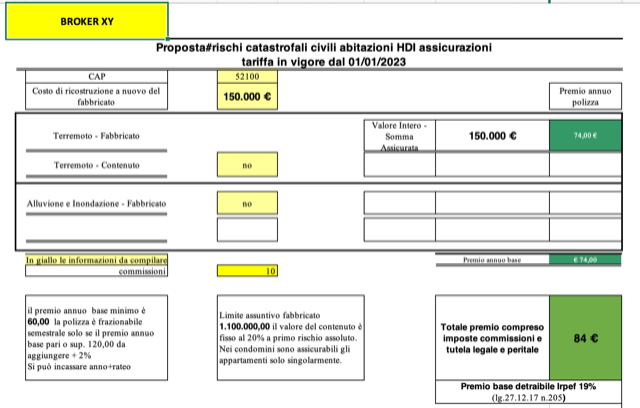

Fra queste Finital consiglia la soluzione di HDI assicurazioni che assicura con poche semplici informazioni le abitazioni civili dai rischi catastrofali sia terremoto che alluvioni e flash (bombe d’acqua). Questa copertura è addirittura stand-alone (senza necessità di essere abbinata ad altre polizze) e con costi molto contenuti.

Un esempio: la garanzia terremoto per un’abitazione di 150.000,00 di valore di ricostruzione costa ad Arezzo (zona sismica) meno di 100,00 annue, come da tabella.

E fra l’altro pochi sanno che queste coperture sono addirittura detraibili ai fini delle imposte (19%).

Hai bisogno di uno strumento altamente tecnologico, sicuro e rapido da usare per valutare le migliori polizze da proporre ai tuoi clienti? Scopri QUOTIAMO.